Obmedzenia, ktoré spôsobil Covid-19 do výraznej miery ovplyvnili platobnú stabilitu a disciplínu klientov všetkých bankových domov. Každý klient mal možnosť, aj pred vypuknutím pandémie, požiadať svoju banku o odklad splátok, resp. o reštrukturalizáciu dlhu svojich úverov. Pandémia však priniesla aj zákonnú možnosť odkladu splátok, ktorá mala klientom pomôcť preklenúť obdobie zníženého príjmu spôsobeného Covid-19 až na dobu 9tich mesiacov. Platnosť zákona nastala 09.04.2020 a od daného dňa využilo možnosť odloženia splátok tisíce klientov. Aké sú však podmienky odkladu a ako presne odklad splátok funguje, vie však málokto. V tomto blogu sa vám vaše práva, ale aj povinnosti súvisiace s odklad splátok pokúsime zrozumiteľne priblížiť.

Celú problematiku popisuje zákon 75/2020 Z.z. V zmysle tohto zákona, presnejšie §30, je možné požiadať o odklad splátok úverov pričom:

- O odklad je možné požiadať na úverové produkty: spotrebný úver, stavebný úver a medziúver, hypotekárny úver, spotrebný úver na bývanie a lízing

- Odklad splátok povoleného prečerpania a kraditnej karty sa povoľujú iba na základe dohody s bankou

- O odklad splátky je možné požiadať aj deň pred najbližšou splátkou úveru. Pokiaľ tak klient urobí, danú splátku už uhrádzať nemusí

- Odklad splátok je možné uskutočniť po dobu maximálne 9tich mesiacov a iba jeden krát za každý úverový produkt počas doby trvania pandémie (v prípade lízingov platí pravidlo maximálneho odkladu 3 mesiacov s možnosťou predĺženia o ďalšie 3 mesiace)

- V prípade, že je klient v omeškaní so splátkou svojho úveru, no menej ako 30 dní, do odkladu splátok sa započítava aj splátka, ktorá je aktuálne v omeškaní. Odklad tak začína plynúť dátum splatnosti danej splátky

Banky nemusia dovoliť odklad splátok úverov pokiaľ:

- je klient v omeškaní so splátkou úveru dlhšie ako 30 dní

- je klient v omeškaní so splátkou iného úveru vo výške najmenej 100 eur a dlhšie ako 30 dní

- klient podal žiadosť o odklad neúplný alebo nesprávne vyplnený

V zmysle tohto zákona je odklad splátok jednostranný úkon zo strany klienta, ktorý je možno podať písomne alebo elektronicky. Väčšina bankových domov prispôsobila svoje webové stránky jednoduchšej a ľahšej komunikácie klientov, ktorí žiadajú o odklad splátok.

Odklad splátok úveru však neznamená ich odpustenie. Povinnosti zaplatiť splátky úveru sa odloží na neskôr. Úver sa tak aj po dobu odkladu splátok ďalej úročí, pričom banka poskytuje klientom alternatívu úhrady úrokov, ktoré sa napočítajú počas odloženia splátok. Klient môže kedykoľvek požiadať banku o predčasné ukončenie odkladu splátok a začať tak splácať svoje záväzky predčasne.

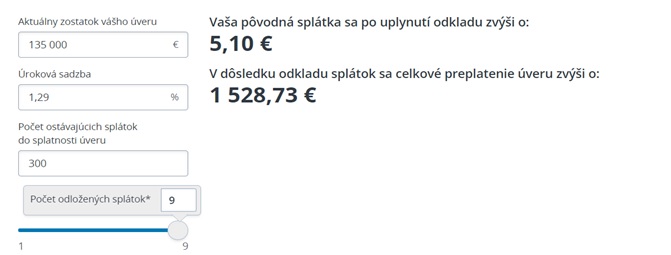

O akú sumu úrokov sa však bavíme, si ukážeme na príklade.

Príklad 1

Klient má hypotekárny úver so zostatkovou hodnotou 135 000 eur, úrokom 1,29% a zostávajúcou splatnosťou 25r. Splátka pri tomto úvere je vo výške 526,70 eur. Požiada banku o odklad splátok svojho úveru po dobu 9tich mesiacov.

Počas 9tich mesiacov sa odložené splátky úveru zúročia vo výške približne 1 528 eur.

Suma úrokov sa rozpočíta do zostávajúceho obdobia splatnosti úveru a tak sa mesačná splátka úveru navýši o približne 5 eur mesačne. Je potrebné však upozorniť, že zostávajúca splatnosť úveru sa rovnako predĺži o obdobie odkladu splátky úveru.

Príklad 2

Klient má okrem hypotekárneho úveru uvedeného v príklade 1 aj spotrebný úver, ktorý má zostatkovú hodnotu 13 000 eur, splatnosť ešte 6 rokov a úrok 6,90%. Splátka spotrebného úveru je 221,01 eur.

Počas 9tich mesiacov sa odložené splátky úveru zúročia vo výške približne 823 eur.

Odklad splátok by tak spôsobil navýšenie mesačnej splátky spotrebného úveru o približne 11,50 eur/m.

Odklad splátok by mal byť vnímaný ako nevyhnutné prerušenie splácania z dôvodu destabilizácie finančnej situácie klienta počas krátkodobého horizontu. Neodporúčame využívať odklad splátok úverov na špekulácie. Odklad splátok síce nebude zapisovaný do úverového registra s negatívnym príznakom, no jeho skutočnosť môže ovplyvniť banky pri posudzovaní žiadosti o nový úver, resp. pri prehodnocovaní úrokov klienta po skončení pandémie.